Lettera all'imprenditore n°158 del

20 Maggio 2020

Ripercussioni del Lock-down sulle Fonderie

22 marzo 2020: il Governo ha approvato il DPCM cha ha causato il lock-down di tutta l’Italia, bloccando quindi molteplici attività produttive ritenute non necessarie. Tra queste rientrano quelle appartenenti al ramo manifatturiero, comprese le attività di fonderia, ad eccezione di quelle a ciclo continuo e quelle necessarie per assicurare la continuità delle filiere ritenute essenziali.

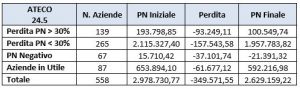

A seguito di questa drastica decisione il comparto della fonderia ha subito un ingente calo del fatturato. Si presume che, nonostante la ripresa delle attività nel mese di maggio, questa violenta contrazione dei risultati durerà fino a fine anno. Inoltre, nei casi più critici, il lock-down potrebbe portare a delle ripercussioni sul patrimonio di molte aziende. Secondo le nostre stime, circa 471 aziende su 558 attive in tutta Italia, ovvero 4 su 5 aziende, a fine anno registreranno perdite del proprio patrimonio. Di queste, 139 genereranno deficit superiori al 30%, mentre 67 di queste dovranno affrontare una situazione ancora più difficile, in quanto vedranno annullare il proprio capitale.

In particolare, la Lombardia, fulcro dell’attività di fonderia, è stata la regione maggiormente colpita da questa pandemia, stimando circa una riduzione del fatturato di 79 miliardi, quasi il 30% del comparto nazionale.

Oltre a delle ripercussioni sul patrimonio aziendale, circa 250 delle aziende del comparto, a fine anno, registreranno flussi di cassa negativi, rendendo quindi impossibile far fronte alle diverse obbligazioni di pagamento.

Che ruolo ricopre il comparto della fonderia nell’economia italiana?

Il settore della fonderia ricopre un ruolo importante e strategico per la realizzazione prodotti, ad alto valore aggiunto, utilizzati principalmente nel settore automotive, nautica, trasporto aereo e ferroviario, meccanica varia e produzione energetica, non solo su tutto il territorio italiano, ma anche a livello internazionale.

Infatti, si conferma come secondo Paese in Europa (secondo gli ultimi dati disponibili) per la produzione di componenti metallici realizzati tramite tecnica di fusione.

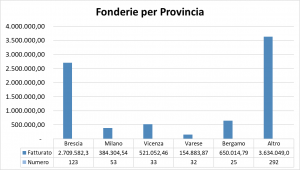

L’Italia complessivamente conta 558 aziende, la maggior parte delle quali situate in Lombardia (48%), Veneto (13%) ed Emilia-Romagna (11%). In particolare, la provincia di Brescia è situata al primo posto e conta 123 imprese, circa il 45% delle complessive lombarde; seguono poi le province di Milano (53), Vicenza (33) e Varese (32).

Il settore rileva, inoltre, un volume d’affari di 8 miliardi di euro concentrato maggiormente nel Nord Italia, che conta un fatturato complessivo pari a 7,1 miliardi (88% del fatturato totale). Qui troviamo le aziende del bresciano che hanno registrato 2,7 miliardi (il 33,64% di quello nazionale) seguite da quelle di Bergamo, Vicenza, Torino e Milano che globalmente generano il 24,45% dei ricavi.

Questo settore, inoltre, secondo gli ultimi bilanci ufficiali, ha generato valore aggiunto per 1,95 miliardi di euro, e un EBITDA di 600 milioni maggiormente concentrato nella provincia di Brescia (42%). Vicenza e Bergamo, rispettivamente al secondo e terzo posto per redditività, con un totale di 100 milioni (equamente ripartito).

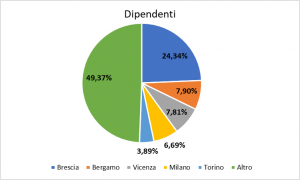

In aggiunta, le aziende in questo settore impiegano 27.750 addetti distribuiti su tutto il territorio, in particolare per il 40% nelle provincie di Brescia, Bergamo e Vicenza.

Essendo il settore della fonderia così preponderante sul territorio, quali sono i possibili scenari futuri di tale comparto?

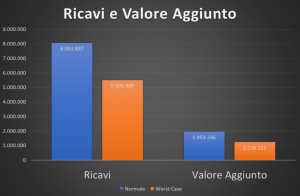

Per rispondere a questa domanda, abbiamo implementato un modello specifico di Worst Case (WC) scenario, tenendo in considerazione molteplici variabili che influiranno su tale settore. Abbiamo ipotizzato, inizialmente, una riduzione dei ricavi dell’80% nel mese di aprile per poi prevedere un costante aumento fino a fine anno, dove si presume di ritornare ad una situazione di normalità. Considerando questo, si è registrata una netta riduzione dei ricavi aziendali e del valore aggiunto rispetto ad una situazione di “normale” svolgimento delle attività rispettivamente del 31,67% e del 36,6%.

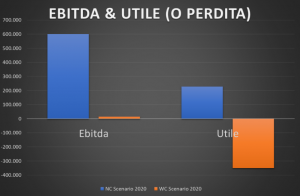

Questa ingente riduzione dei ricavi potrebbe non essere sufficiente per poter sostenere i costi d’esercizio provocando perdite, a livello aggregato, pari a 349 milioni di euro.

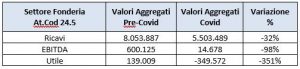

Imponenti potrebbero essere, anche, gli effetti sulla redditività aziendale che si ferma a 14 milioni, circa il 97% in meno di quella ipotizzata in situazioni normali. Inoltre, a fine anno, si potrà assistere ad un cambio di rotta che farà registrare una perdita totale del settore di 349 milioni di euro.

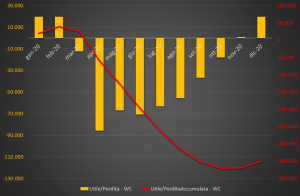

Analizzando la distribuzione mensile dell’andamento degli utili, si può notare che da marzo a ottobre il settore potrebbe registrare forti perdite; in particolare, nel mese di aprile, comparto potrebbe subire complessivamente un deficit di 85 milioni. Tali valori sono già comprensivi del costo del personale e dell’ampio ricorso alla cassa integrazione, avvenuto in particolare ad aprile e maggio.

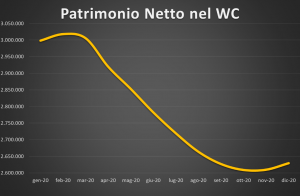

In aggiunta il settore registrerà globalmente una riduzione a titolo di capitale proprio di circa 400 milioni, indebolendo drasticamente la struttura patrimoniale delle aziende.

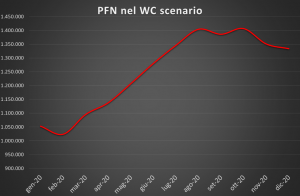

Per poter fronteggiare questa situazione le aziende appartenenti al settore della fonderia necessiteranno di una maggiore entità di fabbisogno finanziario, ossia 400 milioni di euro, circa il 23% in più rispetto ad una situazione di “normalità”. Secondo le nostre ipotesi, le aziende avranno bisogno di attingere a queste fonti di finanziamento specialmente nei mesi di agosto e ottobre.

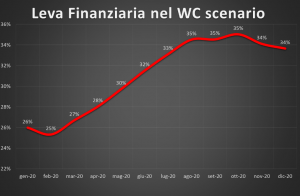

Come si può notare dai precedenti risultati, sia un aumento del ricorso al debito sia una diminuzione del patrimonio netto potrebbero avere ripercussioni sulla leva finanziaria, che aumenterà di 10 punti percentuali (dal 25% al 35%), esponendo così futuri investitori a rischi maggiori rispetto a normali situazioni.

Visto lo scenario generale del settore appena descritto, possiamo concludere che, a livello di singola impresa, questa situazione potrebbe causare una riduzione di oltre 1/3 del patrimonio aziendale di 206 aziende, che rappresentano il 36% del totale nazionale.

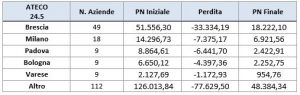

A livello territoriale, la maggior parte di queste sono situate nella provincia di Brescia (49), seguita da Milano (19) e Padova (8).

Benedetti&Co, grazie alla sua esperienza nello sviluppo di ricerche mirate, nell’analisi dei dati macro e microeconomici e grazie all’utilizzo di banche dati specializzate, è in grado di realizzare report dettagliati, utili alle aziende per approfondire differenti tematiche.

Richiedi informazioni

Compila il modulo sottostante per inviarci una richiesta di informazioni o per essere contattato.

Il Team Benedetti&Co ti risponderà il prima possibile.