Lettera all'imprenditore n°177 del

21 Ottobre 2020

Mercato italiano dell’M&A: tendenze del 2020

Il mercato italiano dell’M&A nei primi mesi del 2020 aveva lanciato dei segnali positivi di ripresa dopo un 2019 conclusosi con risultati non particolarmente brillanti. Nel primo trimestre del 2020, rispetto allo stesso periodo dell’anno precedente, vi era stata infatti una crescita delle operazioni concluse sia in termini numerici che dimensionali.

Il trend positivo è tuttavia stato subito interrotto dal sopraggiungere della pandemia che ha determinato un crollo del numero di operazioni concluse. Va però rilevato che la pandemia ha colpito duramente non solo il mercato italiano dell’M&A, ma è stata registrata una performance negativa a livello mondiale: nel secondo trimestre del 2020, rispetto allo stesso periodo del 2019, le operazioni concluse si sono complessivamente dimezzate.

Un’iniziale contrazione del mercato dell’M&A era prevedibile in quanto, di fronte all’incertezza circa la dimensione e le conseguenze della pandemia, molti imprenditori sono stati costretti a focalizzarsi maggiormente sul proprio business accantonando temporaneamente i propri progetti di crescita. Superata questa prima fase ci si avvia verso un lento ritorno alla normalità, registrando nel terzo trimestre del 2020 una ripresa del mercato dell’M&A.

Per comprendere come si è mosso il mercato delle acquisizioni in Italia in seguito allo scoppio della pandemia abbiamo analizzato le acquisizioni concluse negli ultimi 6 mesi.

Oltre il 77% delle acquisizioni concluse negli ultimi 6 mesi ha avuto come protagonista una società del nord d’Italia, in particolare il 40% delle società acquirenti ha la propria sede legale in Lombardia. Le società milanesi sono state le più attive sul mercato italiano dell’M&A concludendo da sole il 28% del numero complessivo di acquisizioni.

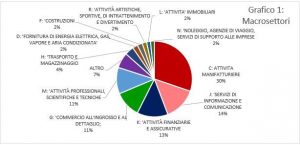

In che settori operano le società che hanno recentemente fatto acquisizioni?

Oltre il 30% delle società che negli ultimi 6 mesi hanno acquisito altre realtà operano nel settore manifatturiero; il 14% appartiene al settore dei servizi di informazione e comunicazione e il 13% svolge attività finanziarie e assicurative. Le società operanti nel settore del commercio all’ingrosso e al dettaglio hanno concluso l’11% delle acquisizioni del periodo, un ulteriore 11% di operazioni ha avuto come protagoniste società holding e società svolgenti attività scientifiche e tecniche (grafico1).

Quanto fatturano le società acquirenti?

L’analisi condotta ha rivelato che il 27,6% delle società che hanno recentemente fatto acquisizioni fattura meno di 5 milioni di euro, il 14,2% ha un fatturato compreso tra i 5-10 milioni e il 26,7% fattura tra i 10-50 milioni. Significativo è anche il numero di operazioni concluse da società con un fatturato tra i 100-500 milioni (11,1%) e da società con fatturato > 500 milioni (6,8%).

Osservando in modo congiunto le dimensioni aziendali, espresse in termini di fatturato, e l’ambito di attività è stato possibile analizzare in maggior dettaglio la composizione delle società acquirenti (grafico 2). Negli ultimi 6 mesi hanno scelto di crescere tramite acquisizioni società manifatturiere di tutte le dimensioni, anche se tra le acquirenti prevalgono le società che fatturano tra i 10-50 milioni. Queste hanno infatti concluso da sole l’11,6% del numero complessivo di acquisizioni del periodo; un ulteriore 11% di acquisizioni ha invece avuto come protagoniste società manifatturiere di dimensioni maggiori (>50 milioni).

Con riferimento invece alle operazioni concluse da aziende operanti nel settore dei servizi di informazione e comunicazione, si evidenzia una distribuzione per fatturato più disomogenea. La maggioranza delle società acquirenti operanti in tali settori fattura meno di 50 milioni; va inoltre evidenziato che il 5,1% delle acquisizioni esaminate è stata conclusa da società di servizi con un fatturato inferiore a 5 milioni. Tali dati fanno emergere una tendenza delle piccole imprese operanti nel settore all’utilizzo delle acquisizioni come strumento per rafforzare la propria presenza sul mercato e per diversificare la propria offerta.

Sono in prevalenza PMI anche le società acquirenti operanti nel settore del commercio all’ingrosso e al dettaglio protagoniste dell’8,8% delle acquisizioni esaminate.

Infine, si evidenzia che le società di maggiori dimensioni (>500 milioni), che hanno recentemente acquisito altre realtà, appartengono prevalentemente al settore bancario e assicurativo.

Benedetti&Co, grazie ad un team di esperti, è in grado di supportare gli imprenditori e il management di un’azienda durante tutto il processo di crescita per acquisizioni: dalla definizione della strategia di crescita per M&A fino alla gestione della post-acquisizione. Benedetti&Co assiste l’azienda nella ricerca e nel contatto del possibile target; costruisce il piano industriale per valutare l’operazione e le sue sinergie; assiste l’imprenditore nella negoziazione con la controparte e nella redazione dei contratti necessari alla definizione dell’acquisizione e se necessario interviene per assistere l’imprenditore nel reperimento delle fonti finanziarie.

Richiedi informazioni

Compila il modulo sottostante per inviarci una richiesta di informazioni o per essere contattato.

Il Team Benedetti&Co ti risponderà il prima possibile.